МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ХАРЧОВИХ ТЕХНОЛОГІЙ

СКОПЕНКО НАТАЛІЯ СТЕПАНІВНА

УДК 330.131.7:664.6

Теоретико-методологічні основи аналізу та врахування господарського ризику в діяльності підприємств (на прикладі хлібопекарської галузі)

Спеціальність 08.06.01- Економіка, організація і управління підприємствами

АВТОРЕФЕРАТ

дисертації на здобуття наукового ступеня

кандидата

економічних наук

Київ - 2006

Дисертацією є рукопис.

Робота виконана на кафедрі менеджменту в Національному університеті харчових технологій Міністерства освіти і науки України.

Науковий керівник: доктор економічних наук, професор Мостенська Тетяна Леонідівна, Національний університет харчових технологій, завідувач кафедри менеджменту

Офіційні опоненти:

- доктор економічних наук, професор Вітлінський Вольдемар Володимирович,

Київський національний економічний університет ім. В.Гетьмана, завідувач кафедри економіко-математичних методів

- кандидат економічних наук, Кривда Олена Віталіївна, Національний технічний університет України “КПІ”, старший викладач кафедри

економіки і підприємництва

Провідна установа: Науково-дослідний економічний інститут Міністерства економіки України, відділ регуляторної політики, м. Київ.

Захист дисертації відбудеться “15” червня 2006 р. о 12 годині на засіданні спеціалізованої вченої ради Д 26.058.01 по захисту дисертацій на здобуття наукового ступеня кандидата економічних наук в Національному університеті харчових технологій за адресою: 01033, м. Київ, вул. Володимирська, 68, учбовий корпус В, аудиторія 308.

З дисертацією можна ознайомитись у бібліотеці Національного університету харчових технологій за адресою: 01033, м. Київ, вул. Володимирська, 68.

Автореферат розісланий “12” травня 2006 року.

Вчений секретар спеціалізованої вченої ради, кандидат економічних наук Марченко В.М.

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Актуальність теми. Невизначеність розвитку економічного середовища та недосконалість механізму управління підприємством виступають основними причинами виникнення ризику, ставлять суб’єкти господарювання перед необхідністю ідентифікації основних чинників ризикових подій, їх своєчасного прогнозування, оцінки можливих втрат, передбачення та застосування відповідних коригуючих дій. Врахування в діяльності суб’єктів господарювання фактору ризику дозволяє отримати позитивний ефект за мінімально можливих втрат при здійсненні господарських операцій, реалізації інвестиційних проектів, проведенні інноваційних розробок тощо.

Представниками наукової думки, які вперше розглядали проблеми ризику як невід’ємного атрибуту будь-якої діяльності, були: Р. Кантильон, А. Сміт, І. Тюнен, Ф. Найт. Вагомий внесок у дослідження цієї проблеми внесено такими вченими-економістами, як: Г. Марковіц, Р. Тобін, Дж. Нейман, Р. Боб, Дж. Анерлоф, Р. Хіт, Шим Джай К. та іншими. В останній час наукова та прикладна проблематика ризик-менеджменту отримала розвиток у наукових розробках багатьох вітчизняних і зарубіжних науковців: В.В. Вітлінського, В.М..Гранатурова, О.Л. Устенка, О.І. Ястремського, Д.А. Штефанича, А.Т. Альгіна, Г.Б. Клейнера, І.Т. Балабанова, Є.А. Уткіна, С.М. Ілляшенка, В.В..Черкасова, Г.В. Чернової, В.В. Глущенка, М.В. Хохлова, В.А. Москвина, О.С. Шапкина, А. Мура, К. Хлардена та інших. Їх праці присвячені дослідженню сутності ризику, визначенню факторів і причин його виникнення, характеристиці методів оцінки та управління окремими видами ризику (виробничим, фінансовим, інноваційним, інвестиційним тощо).

Складний процес трансформації економічних відносин в Україні вимагає поглиблення теоретичних і практичних доробок щодо управління ризиком господарської діяльності. Але й до цього часу існують певні термінологічні розбіжності в трактуванні сутності ризику, залишаються недостатньо обґрунтованими методичні підходи до класифікації ризику, не відображені особливості аналізу зовнішніх і внутрішніх ризиків у сфері виробництва промислової продукції, малодосліджені методичні підходи до визначення можливих втрат підприємства від впливу на його діяльність ризику, відсутня ефективна комплексна система оцінки та управління господарським ризиком підприємств, недостатньо висвітлені практичні аспекти управління господарським ризиком із врахуванням галузевої специфіки.

Сучасний стан наукового опрацювання зазначених проблем щодо аналізу, оцінки та врахування господарського ризику вимагає конструктивного узагальнення та систематизації теоретичних і прикладних засад ризик-менеджменту з урахуванням специфіки функціонування хлібопекарських підприємств. Представлена робота дозволяє дослідити сукупність видів ризику, що супроводжують господарську діяльність підприємства на сучасному етапі розвитку вітчізняної економіки, та розробити практичні рекомендації для управління ними на єдиній методичній основі. Теоретико-методична та практична значущість вирішення визначених проблемних питань, недостатній рівень їх наукової та прикладної розробки обумовлюють актуальність обраної теми, логіко-структурну побудову наукового дослідження, її мету, завдання та напрями дослідження.

Зв’язок роботи з науковими програмами, планами, темами. Основою дисертаційної роботи є власні дослідження автора, які виконано протягом 1998-2006 рр. у Національному університеті харчових технологій в контексті виконання державних науково-дослідних робіт, а саме: “Удосконалення організаційно-економічного механізму інноваційних процесів у харчовій промисловості” (№ державної реєстрації 0199U003934), у межах якої дисертантом обґрунтовані теоретико-методичні засади визначення та оцінки ризиків на різних стадіях і етапах розвитку підприємств харчової промисловості; “Формування фінансово-кредитного механізму в умовах переходу харчової промисловості до ринкової економіки” (№ державної реєстрації 0198U002126), при виконанні якої дисертантом особисто досліджено причини та фактори виникнення фінансового та кредитного ризику підприємств харчової промисловості, розроблено методичні рекомендації щодо оптимізації рівня ризику; “Шляхи удосконалення господарського механізму підприємств харчової промисловості” (договор № 910/11), автору належить розробка методичних підходів до оцінки ступеня ризику та його врахування в діяльності підприємств харчової промисловості; “Комплексна оцінка господарського ризику та основні методи його оптимізації” (рішення ВР НУХТ від 26.01.06, протокол № 6), яка виконана особисто автором в 1 кварталі 2006 року.

Мета і завдання дослідження. Мета дисертаційної роботи полягає в розробці теоретико-методичних засад і практичних рекомендацій щодо створення ефективної системи аналізу, оцінки та врахування господарського ризику в діяльності підприємств на прикладі хлібопекарської галузі України.

Відповідно до поставленої мети визначено та вирішено основні завдання дослідження:

- проведено поглиблений аналіз існуючих теорій ризику, узагальнено підходи до

інтерпретації категорії “ризик”, вивчено понятійно-категорійний апарат

ризик-менеджменту;

- обґрунтовано сутність господарського ризику як об’єкта управління, уточнено

джерела його виникнення та основні складові;

- узагальнено методичний інструментарій аналізу та оцінки рівня ризику

господарської діяльності та сформована система комплексної оцінки та врахування

господарського ризику в діяльності підприємств;

- опрацьовано теоретико-методичні основи факторного аналізу ризику в умовах

нечіткої оцінки впливу окремих чинників на діяльність підприємства;

- обґрунтовано вплив факторів ризику на діяльності хлібопекарських підприємств

та визначено особливості функціонування підприємств галузі в умовах

невизначеності;

- на підставі проведеної аналітичної оцінки видів господарського ризику мікро-,

мезо- та макрорівнів, які впливають на діяльність підприємств хлібопекарської

галузі, побудовано ієрархічну систему ризиків для розробки багаторівневої моделі

оцінки ступеня господарського ризику;

- визначено концептуальні положення щодо управління окремими видами ризику на

підприємствах та обґрунтовано напрями та особливості формування комплексної

системи управління господарським ризиком хлібопекарських підприємств.

Об’єктом дослідження є процес прийняття ефективних управлінських рішень суб’єктом господарювання в умовах невизначеності та ризику.

Предметом дослідження виступають теоретико-методичні та прикладні засади оцінки господарського ризику і процеси ризик-менеджменту на підприємствах хлібопекарської галузі України.

Методи дослідження. Теоретико-методичну основу роботи складає система загальнонаукових і спеціальних методів, яка дозволяє досліджувати процеси й явища у їх взаємозв’язку і розвитку та вирішувати поставлені наукові завдання. У процесі обґрунтування теоретичних засад дисертаційної роботи, аналітичної оцінки галузевого ризику, результативності функціонування підприємств в умовах невизначеності, розробки й опрацювання практичних рекомендацій широко використовувалися методи спостереження і порівняння, формалізації, узагальнення, систематизації, класифікації, аналізу і синтезу, методи кількісного, якісного та абстрактно-логічного аналізу. Метод експертних оцінок і інтегральний метод імовірнісної оцінки ризику застосовувались для аналізу господарського ризику підприємств хлібопекарської галузі, оцінки ступеня впливу ризику на результат діяльності та визначення оптимальних шляхів управління ним.

Інформаційну базу дослідження склали законодавчі та нормативно-правові акти, що регламентують діяльність підприємств в Україні, наукові праці вітчизняних і зарубіжних вчених з проблем ризик-менеджменту, матеріали Державного комітету статистики України, внутрішня звітність об’єднання “Укрхлібпром”, АТ “Київхліб”, фінансово-господарська документація підприємств хлібопекарської галузі, матеріали науково-практичних конференцій і періодичних видань.

Наукова новизна одержаних результатів. У дисертаційній роботі проведено комплексне теоретичне дослідження та методичне обґрунтування оцінки господарського ризику та врахування його в діяльності підприємств хлібопекарської галузі України, що дозволило одержати теоретичні і практичні результати, які містять наукову новизну та виносяться на захист, зокрема:

вперше:

- розроблено інтегральний метод імовірнісної оцінки факторів ризику на мікро-, мезо- та макрорівнях і наслідків їх впливу на ефективність господарської діяльності та на його основі здійснено інтегральну оцінку господарського ризику хлібопекарських підприємств за системою комплексних показників, а також узагальнено оцінку ризикованості їх діяльності, що забезпечує можливість врахування фактору невизначеності в діяльності підприємства;

удосконалено:

- методику проведення комплексної оцінку факторів господарського ризику

хлібопекарських підприємств в процесі вибору цільового ринку та на стадіях

життєвого циклу товару на основі експертного аналізу, що забезпечує формування

структури чинників ризику та можливих негативних наслідків їхнього впливу,

визначення узагальнених видів ризику, які є типовими для будь-якого підприємства;

- систему реалізації процесу ризик-менеджменту на підприємствах хлібопекарської

галузі, яка включає наступні етапи: визначення мети ризикованих подій;

діагностика проблеми; аналіз ризику (якісна та кількісна оцінка); визначення

ризик-позиції підприємства на основі результатів оцінки ризиків; розробка та

впровадження програми дій щодо коригування та зниження ступеня ризику;

моніторинг, контроль і коригування процесу управління ризиками та розробку

відповідних необхідних управлінських дій;

- методику вибору ефективного рішення ризик-менеджменту в залежності від

інтегральної оцінки ступеню ризику хлібопекарських підприємств, яка побудована

на співвідношенні “імовірність виникнення втрат” / “рівень збитків” за обраною

суб’єктом господарювання градацією імовірності та величиною збитків на підставі

статистичних досліджень, експертних оцінок;

дістало подальшого розвитку:

- понятійно-категоріальний апарат теорії ризику, уточнено та поглиблено поняття

“ризик”, “господарський ризик”, “ризик-менеджмент”, визначено місце

господарського ризику у системі економічних категорій;

- методичні підходи до якісного аналізу ризику хлібопекарських підприємств, які

полягають у ідентифікації видів господарського ризику, визначенні чинників

ризику та негативних наслідків їхнього впливу;

- концептуальні аспекти урахування ризику в господарській діяльності в частині

розроблення підходів щодо систематизації напрямів та методів впливу внутрішніх і

зовнішніх чинників на ступінь ризику, з урахуванням імовірнісної оцінки

вірогідності виникнення та істотності наслідків появи несприятливої події.

Практичне значення отриманих результатів. Основні наукові положення дисертації доведені до рівня методичних узагальнень і прикладного інструментарію, що дає змогу оптимізувати діяльність підприємств хлібопекарської галузі за умов невизначеності бізнес-середовища. Використання у господарській практиці підприємств запропонованих концептуальних положень та відповідного алгоритму ризик-менеджменту дозволяє скоригувати стратегію їх розвитку з урахуванням ступеня ризику та підвищити результативність функціонування. Запропонований підхід до визначення пріоритетності управління внутрішніми ризиками робить можливим визначити першочерговість спрямування ресурсного забезпечення для заходів з їх врахування та запобігання. Завдяки універсальності запропонованої технології прикладні розробки можуть використовуватися в управлінні підприємствами багатьох сфер діяльності.

Отримані автором результати були використані у діяльності окремих підприємств АТ “Київхліб”: Київський хлібокомбінат № 11 (довідка № 01-04/376 від 1.11.2005 р.); Київський хлібокомбінат №12 (акт впровадження № 01/21 від 26.12.2005 р.); при розробці програми діяльності ЗАО “Хліб Києва” (акт впровадження № 323 від 22.11.2005 р.) та Всеукраїнської асоціації пекарів (довідка № 237 від 14.11.2005 р.).

Загальні науково-методичні положення та результати дослідження знайшли відображення у навчальних курсах “Економіка підприємства”, “Економічний ризик та методи його вимірювання”, “Фінансовий менеджмент”, що викладаються у Національному університеті харчових технологій (акт впровадження від 2 вересня 2005 р.)

Особистий внесок здобувача. Дисертаційна робота є самостійно виконаною науковою працею, у якій автором розроблено теоретико-методичні засади аналізу та врахування господарського ризику в діяльності вітчизняних хлібопекарських підприємств як основи комплексної системи ефективного ризик-менеджменту.

Усі наукові результати, викладені у дисертаційній роботі, автор отримав особисто у процесі автентичного наукового дослідження.

Апробація результатів дисертації. Теоретичні та практичні розробки, отримані у процесі дослідження і відображені в дисертаційній роботі, доповідалися та обговорювалися на міжнародних та всеукраїнських науково-практичних конференціях: “Управління розвитком соціально-економічних систем: глобалізація, підприємництво, стале економічне зростання” (м. Донецьк, 2003 р.); “Образование и наука без границ” (м. Дніпропетровськ, 2004 р.); “Організаційно-правові та фінансово-економічні проблеми адаптації підприємств АПК до ринкових умов господарювання та шляхи їх вирішення” (м. Київ, 2005 р.); “Нові технології та технологічні рішення в харчовій та переробній промисловості: сьогодення і перспективи” (м. Київ, 2005 р.); “Перспективные разработки науки и техники - 2005”, (м. Дніпропетровськ, 2005 р.); “Образование и наука без границ - 2005” (м. Дніпропетровськ, 2005 р.).

Публікації. За результатами дисертаційного дослідження опубліковано 6 статей у наукових фахових виданнях загальним обсягом 2,99 д.а. та 6 тез доповідей загальним обсягом 1,03 д.а. Загальний обсяг публікацій складає 4,02 д.а.

Структура та обсяг роботи. Дисертація складається із вступу, трьох розділів, висновків, списку використаних джерел (170 найменувань) та 8 додатків. Повний обсяг роботи становить 289 сторінок, в т.ч. список використаних джерел - 14 сторінок, додатки - 60 сторінок. Матеріали дисертації містять 46 таблиць, 22 рисунка.

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЙНОЇ РОБОТИ

У вступі обґрунтовано актуальність теми наукового дослідження, визначено мету та завдання, зазначено зв’язок з науковими програмами, наведено дані про об’єкт та предмет дослідження, розкрито наукову новизну та практичну цінність отриманих результатів.

У першому розділі “Теоретико-методичні аспекти визначення, оцінки та управління ризиком господарської діяльності підприємств” розглянуто сутність ризику і причини його виникнення у господарській діяльності, визначено місце господарського ризику в системі ризиків, досліджено теоретико-методичні засади ризик-менеджменту, представлено методичний інструментарій аналізу та оцінки рівня ризику.

В економічній літературі існують різні підходу до сутнісної характеристики ризику. Зокрема, представники класичної теорії розглядали ризик як ймовірність отримання збитків, прихильники неокласичної теорії трактували ризик як невизначеність реалізації поставлених цілій. Науковці сучасної школи ризикології підходять до визначення ризику як системи відносин, яка виникає в процесі неминучого вибору в умовах невизначеності та конфліктності.

Беручи до уваги існуючі наукові підходи, в роботі подано авторське визначення ризику як економічної категорії, що має діалектичну об’єктивно-суб’єктивну структуру, є елементом (атрибутом) будь якого процесу: цілепокладання, оцінювання, управління, прийняття рішення, що обтяжені можливістю виникнення несприятливих наслідків або одержання додаткового ефекту, у порівнянні з очікуваним результатом, зумовлених багатоваріантністю можливих рішень в ситуації неповної або неточної інформації з урахуванням впливу непередбачуваних факторів зовнішнього та внутрішнього середовищ, як результату їх мінливості та індетермінованості.

Наукова новизна авторського визначення полягає в тому, що ризик розглядається як обов’язковий елемент господарської діяльності, невід’ємна частина процесу прийняття ефективного управлінського рішення.

Ризик охоплює всі сфери діяльність будь-якого суб’єкта господарювання, що породжує різноманіття ризиків, які виникають у господарський діяльності, що спонукає до необхідності виокремлення господарського ризику в загальній системі економічного ризику. В результаті теоретико-методологічних досліджень було уточнено сутність господарського ризику як складової економічного ризику та специфічної сфери його прояву. За визначенням автора, господарський ризик – це, зокрема, ймовірність відхилення результатів господарської діяльності від оперативних та стратегічних цільових орієнтирів, яка викликана невизначеністю ієрархічного економічного та соціально-політичного простору діяльності підприємства.

Використавши аспектний підхід, автором обґрунтовується класифікація різновидів господарського ризику, яка дозволяє відстежити зв’язки між видами господарського ризику на основі подібності елементів поділу (критеріїв), виділити основні причини та фактори їх виникнення та ефективно застосовувати відповідні методи оцінки ризику і обирати інструменти впливу на нього.

Ефективним інструментом регулювання змін економічного середовища функціонування підприємства виступає ризик-менеджмент, який у науковому досліджені подається як сукупність управлінських дій інтегрованого характеру (рис. 1), спрямованих на виявлення, аналіз і визначення методів впливу на ризик, основними з яких виступають: уникнення, вирівнювання, збереження, зменшення та передача ризику.

Рис. 1. Етапи реалізації ризик-менджменту

В рамках запропонованого підходу управління ризиком можна розглядати як процес впливу на об'єкт господарювання, при якому забезпечується максимально широкий діапазон охоплення можливих видів ризику, попереджувальні дії, їх обґрунтоване врахування при прийнятті управлінських рішень та зведення ступеня впливу виявлених видів ризику до мінімальних або прийнятних меж.

Передумовою прийняття оптимальних управлінських рішень в умовах ризику та невизначеності є проведення комплексного аналізу, на основі поєднання якісної характеристики ризику та кількісної оцінки ступеня ризику.

Ступінь ризику може бути оцінено різними способами: від складного імовірнісного аналізу до чисто інтуїтивних припущень. Кожний із розглянутих методів не позбавлений недоліків, тому у практичній діяльності необхідно використовувати комбінації різних методів та поєднувати формально-економічні й експертні процедури. Дослідженням доведено, що вибір методу оцінки ступеня ризику повинен ґрунтуватись на наявній інформації та з урахуванням бажаного кінцевого результату.

У другому розділі “Концептуальні положення щодо аналізу господарського ризику підприємств” визначено сучасний стан, тенденції та проблеми функціонування підприємств хлібопекарської галузі в умовах невизначеності, розглянуто теоретико-методичні основи факторного аналізу господарського ризику, здійснено аналіз факторів господарського ризику на стадіях життєвого циклу товару та етапах вибору цільового ринку, запропоновано концептуальні підходи до створення узагальненої моделі системної оцінки ризику в управлінні господарською діяльністю підприємства.

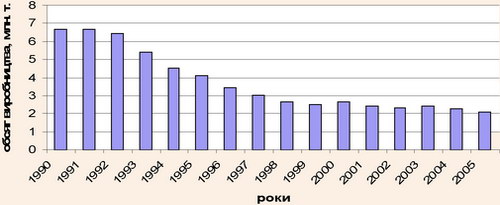

Проведений аналіз дозволив встановити, що хлібопекарська галузь України характеризується перспективністю, динамічністю розвитку, постійними змінами умов внутрішнього та зовнішнього середовища, що ускладнює можливість прогнозування розвитку подій на ринку хліба та хлібопродуктів, породжує невизначеність результатів господарської діяльності підприємств галузі на ньому. Виявлено основні проблеми хлібопекарської галузі: нерегульованість ринку зерна та борошна; випереджаюче зростання цін на борошно та паливно-енергетичні ресурси при адміністративному стримуванні цін на хліб, внаслідок чого відбувається стійке зниження рентабельності хлібозаводів (рис. 2); незадовільна якість борошна, яка не відповідає вимогам хлібопекарського виробництва; значне скорочення випуску хлібобулочних виробів (рис. 3); низька ступень використання виробничих потужностей (30-40%); значний фізичний та моральний знос основного обладнання хлібозаводів (70-80%); відсутність фінансування та єдиної скоординованої технічної політики в питаннях створення хлібопекарського обладнання.

Рис. 2. Динаміка рентабельності підприємств хлібопекарської галузі

Рис. 3. Динаміка випуску хлібобулочної продукції в Україні

Причинами визначених негативних тенденцій в хлібопекарський галузі є фактори внутрішнього характеру та зовнішні дії, які викликані здебільшого невизначеністю й конфліктністю бізнес-середовища та політичного оточення. З метою подолання зазначених негативних тенденцій визначені пріоритетні шляхи розвитку підприємств: підвищення якості продукції; постійне оновлення асортименту; збільшення номенклатури продукції; розширення цільових ринків.

В основу оцінки господарського ризику було покладено метод факторного аналізу, який є найбільш адекватним в умовах невизначеності, конфліктності та нечіткої оцінки впливу окремих чинників, та дозволяє поєднати якісну і кількісну складові аналізу. Автором розроблено алгоритм факторного аналізу й оцінки господарського ризику хлібопекарських підприємств в умовах невизначеності, який складається з таких етапів (рис. 4): виділення елементарних ризиків за схемою: сутність ризику -> можливі наслідки -> фактори ризику; вибір експертів; оцінка компетентності експертів; оцінка дії факторів ризику виконується методом експертних оцінок; проведення оцінки свідчень про вплив конкретних факторів ризику з використанням ймовірностей або коефіцієнтів упевненості; формування структури елементарних ризиків, яка поєднує фактори ризику і можливі наслідки впливу їх різних комбінацій; розрахунок ступеня елементарних видів ризику (сумісних і несумісних) з врахуванням сили впливу факторів, що його спонукають; оцінка ризику експертами на основі ймовірності виникнення ризикової події і ступеня впливу даного виду ризику на діяльність підприємства; оцінка узгодженості думок експертів; визначення інтегрального рівня по кожному виду ризику як інтегральної ймовірності чи упевненості; визначення загального рівня ризику як середньозваженої оцінки сумісних і несумісних ризиків. Запропонований факторний підхід є універсальним і може бути використаний для оцінки ризику на різних стадіях розвитку підприємств та етапах вибору й обґрунтування напрямів діяльності.

Рис. 4. Алгоритм факторного аналізу та оцінки господарського ризику

Оцінка господарського ризику неможлива без комплексного підходу з поєднанням якісного та кількісного аналізу ризику. Проведений в дослідженні якісний аналіз дозволив: встановити групи чинників, які обумовлюють господарський ризик на різних стадіях життєвого циклу товару (ЖЦТ) і етапах вибору цільового ринку; визначити можливі негативні наслідки їхнього впливу; сформувати узагальнені види ризику, які є типовими для будь-якого підприємства харчової промисловості.

Групи чинників ризику доцільно сформувати з урахуванням галузевих особливостей діяльності хлібопекарських підприємств. На основі якісного аналізу розроблена структура ризику, з врахуванням виявлених груп чинників ризику та можливих наслідків впливу їх різних комбінацій, що стало необхідною передумовою подальшого розрахунку ступеня ризику на кожній стадії ЖЦТ та етапах вибору цільового ринку. Запропонований алгоритм дозволить оцінити загальний ступень господарського ризику на нижчому рівні ієрархічної системі ризиків. Проведений якісний аналіз слугуватиме підґрунтям кількісної оцінки ризикованості діяльності підприємств хлібопекарської галузі.

Ступінь досягнення оперативних та стратегічних цільових орієнтирів в діяльності підприємства визначається силою впливу на них ризикованих факторів на різних рівнях економічних процесів (мікро-, мезо- та макрорівень). Поєднання якісних характеристик та кількісних показників оцінки ризиків на різних ієрархічних рівнях економіки дало можливість розробити багаторівневу модель системної оцінки ризику підприємства, яка дозволить оцінити ступень господарського ризику, що зумовлюється чинниками на кожному рівні (мікро, мезо та макро), та здійснити інтегральну оцінку сукупного ризику господарської діяльності підприємств.

У третьому розділі “Аналіз та врахування чинників ризику в управлінні господарською діяльністю підприємства” розглянуто методичні підходи до оцінки господарського ризику підприємств хлібопекарської галузі та здійснено оцінку видів господарського ризику мікрорівня, проведено комплексну оцінку зовнішнього ризику підприємств та досліджено його вплив на діяльність суб’єктів господарювання, удосконалено методику інтегральної оцінки та врахування ризику в обґрунтуванні основних напрямів оптимізації управління господарською діяльністю підприємства.

Використання факторного аналізу та методу експертних оцінок дозволило визначити кількісне вираження ступеня ризику для підприємств хлібопекарської галузі при обранні ними цільового ринку та для кожної стадії життєвого циклу товару, а також розрахувати загальний рівень господарського ризику на нижчій із стадій ієрархічної системи ризиків. Експертна оцінка на етапах вибору цільового ринку та ЖЦТ проводилася окремо за визначеними факторами ризику та можливими наслідками їхнього впливу за наступними параметрами: ймовірністю появи та величиною втрат від реалізації несприятливої події. Результати проведеної експертної оцінки узагальнені за допомогою типологічного групування негативних наслідків впливу чинників ризику на основні види господарського ризику хлібопекарських підприємств, які супроводжують їх діяльність при виборі сегментів ринку та на етапах ЖЦТ (табл.1).

Таблиця 1. Типологічне групування негативних наслідків впливу чинників ризику

| Види господарського ризику | Індикатори прояву наслідків | Можливі наслідки | Імовірність виникнення | Імовірнісна оцінка рівня втрат |

| Організаційний ризик | Організаційний стан підприємства | Неадекватна маркетингова стратегія | 0,59 | 0,5 |

| Необ’єктивність прийнятих рішень | 0,50 | 0,4 | ||

| Маркетинговий ризик | Цінова політика | Збільшення цін на готову продукцію в наслідок зростання витрат | 0,60 | 0,5 |

| Необґрунтоване збільшення цін на готову продукцію | 0,50 | 0,6 | ||

| Попит на продукцію | Незадоволений попит | 0,53 | 0,4 | |

| Негативний попит | 0,56 | 0,6 | ||

| Втрата потенційних споживачів | 0,47 | 0,8 | ||

| Формування надмірного попиту | 0,50 | 0,5 | ||

| Частина ринку | Невідповідність товару основним конкурентним характеристикам | 0,59 | 0,6 | |

| Невідповідність прогнозної та реальної структури споживчого ринку | 0,44 | 0,3 | ||

| Втрата ринкових позицій | 0,56 | 0,7 | ||

| Невідповідність характеристик товару потребам споживачів | 0,59 | 0,6 | ||

| Терміни | Порушення сприятливих термінів виходу на ринок | 0,63 | 0,6 | |

| Виробничий ризик | Терміни | Невідповідність термінів випуску продукції запланованим | 0,66 | 0,6 |

| Кількість | Зниження (недостатня) кількості випуску продукції | 0,63 | 0,6 | |

| Зниження обсягів реалізації | 0,50 | 0,7 | ||

| Перевищення ліміту готової продукції на складі | 0,41 | 0,4 | ||

| Якість | Розробка нетехнологічного виробу | 0,44 | 0,6 | |

| Виробничий ризик | Якість | Погіршення якості продукції | 0,66 | 0,7 |

| Збільшення кількості виробничого та експедиційного браку | 0,56 | 0,6 | ||

| Витрати | Збільшення витрат на виробництво | 0,38 | 0,6 | |

| Збільшення витрат на маркетинг | 0,38 | 0,4 | ||

| Додаткові витрати на розробку товару та уточнюючі дослідження | 0,38 | 0,4 | ||

| Фінансовий ризик | Фінансовий результат | Недоотримання очікуваного прибутку | 0,69 | 0,8 |

| Банкрутство підприємства | 0,34 | 1,0 |

Було виявлено та оцінено вплив кожного чинника ризику на можливі наслідки. Результат дії всього комплексу чинників ризику на мікро- та мезорівнях розраховано на основі формули Байєса. На основі отриманих результатів визначено загальний ризик підприємств хлібопекарської галузі, який супроводжує їх діяльність на мікро- та мезорівнях як середньозважену величину оцінки кожного визначеного виду ризику. Узагальнена оцінка умовної ймовірності виникнення та оцінка рівня втрат хлібопекарських підприємств під впливом господарського ризику мікрорівня наведена у табл. 2.

Таблиця 2. Оцінка впливу господарського ризику мікрорівня

| Оцінка впливу | Види господарського ризику | Загальна оцінка впливу | |||

| Організаційний ризик | Маркетинговий ризик | Виробничий ризик | Фінансовий ризик | ||

| Умовна ймовірність виникнення | |||||

| Слабкий рівень [0-0,2] | 0,1 | ||||

| Помірний рівень [0,21-0,4] | 0,27 | 0,22 | 0,20 | 0,20 | |

| Середній рівень [0,41-0,6] | |||||

| Високий рівень [0,61-0,8] | |||||

| Надмірний рівень [0,81-1] | |||||

| Імовірнісна оцінка рівня втрат | |||||

| Незначні втрати [0-0,2] | |||||

| Помірні втрати [0,21-0,4] | |||||

| Середні втрати [0,41-0,6] | 0,48 | 0,53 | 0,59 | ||

| Істотні втрати [0,61-0,8] | 0,63 | ||||

| Надмірні втрати [0,81-1] | 0,89 | ||||

Встановлено, що найбільш руйнівними для ефективного функціонування хлібопекарських підприємств на мікрорівні є фінансовий ризик, який може призвести до надмірних втрат. Маркетинговий та виробничий ризики мають середній вплив на діяльність; організаційний ризик при найменшій ймовірності виникнення може спричинити середні втрати. Таким чином, загальний вплив визначених видів господарського ризику мікрорівня на діяльність підприємств хлібопекарської галузі оцінюється як середній.

Мінливість та невизначеність економічної, політичної, соціальної ситуацій країни обумовлюють необхідність оцінки та врахування різновидів ризику, які виникають на мезо- та макрорівні, для планування ефективної діяльності підприємств. Для визначення впливу чинників ризику, загальної ризикованості мезорівня та оцінки ступеня відповідності внутрішніх можливостей розвитку господарюючого суб’єкта зовнішнім, які генеруються ринковим середовищем, був застосований метод експертних оцінок з використанням коефіцієнтів упевненості. Позитивні значення коефіцієнтів упевненості характеризують сприятливі можливості розвитку зовнішнього середовища (зменшують ступінь ризику), негативні - вказують загрози зовнішнього середовища (збільшують ступінь ризику). У табл. 3 представлено узагальнені результати оцінки ризиків мезорівня за визначеними видами, наведено рангову оцінку ризику діяльності хлібопекарських підприємств за коефіцієнтами упевненості виникнення ризику певного виду та ступенем впливу в розрізі визначених видів.

Таблиця 3. Ранги видів господарського ризику мезорівня

| Види ризику мезорівня | Ранжирування | |||

| За коефіцієнтами упевненості | За імовірнісною оцінкою ступеня втрат | |||

| оцінка | ранг | оцінка | ранг | |

| Соціально-демографічний ризик | 0,11 | 5 | 0,3 | 5 |

| Адміністративно-законодавчий ризик | 0,63 | 1 | 0,85 | 1 |

| Ринковий ризик | 0,21 | 4 | 0,7 | 2 |

| Екологічний та природничо-кліматичний ризик | 0,47 | 2 | 0,3 | 5 |

| Виробничий (техніко-технологічних) ризик | 0,1 | 5 | 0,5 | 3 |

| Фінансовий ризик | 0,39 | 3 | 0,8 | 1 |

| Інформаційний ризик | 0,25 | 4 | 0,4 | 4 |

За результатами проведеної експертної оцінки ризиків, які супроводжують діяльність підприємств хлібопекарської галузі на мезорівні, встановлено, що групи адміністративно-законодавчих та фінансових ризиків характеризуються найбільшою імовірністю виникнення та високим ступенем впливу на господарську діяльність підприємств.

На діяльність підприємств хлібопекарської галузі впливають чинники зовнішнього середовища: мінливість споживчого ринку, активна конкуренція. Внутрішнє середовище характеризується частковим оновленням технологій та модернізацією обладнання, позитивними тенденціями в оновленні продукції, що пропонується ринку. Застосувавши експертну оцінку з використанням коефіцієнтів упевненості потенційних можливостей підприємств хлібопекарської галузі та загроз з боку зовнішнього середовища, визначено найбільш прийнятні стратегічні напрямки діяльності хлібопекарських підприємств м. Києва, а саме: розробка нових товарів та захоплення нових сегментів ринку.

Країнові ризики відображають політичну і економічну ситуацію в державі, вони безпосередньо впливають на інвестиційну та інноваційну активність підприємств і визначають вибір стратегічного напрямку підприємницької діяльності. За результатами проведених порівнянь стабільності та ризикованості, рівновага між цими граничними станами для нашої держави зміщена в бік ризикованості, що свідчить про необхідність додаткового врахування країнового ризику при обґрунтуванні раціональних рішень щодо обрання напрямів розвитку підприємств хлібопекарської галузі.

Проведений комплексний аналіз і кількісна оцінка ступеня впливу ризику (мікро-, мезо- та макрорівень) на діяльність підприємства дозволяє здійснити інтегральну оцінку ризику в управлінні господарською діяльністю підприємства (табл. 4).

Таблиця 4. Узагальнена оцінка ризику господарської діяльності хлібопекарських підприємств

| Показники ризику | Імовірнісна оцінка ризикованості Aij |

Ранг rji |

Зважена оцінка Aji*rji |

| макрорівень | |||

| Показник політичного ризику | 0,14 | 2 | 0,28 |

| Показник ефективності економіки | 0,19 | 1 | 0,19 |

| Рівень заборгованості країни | 0,01 | 5 | 0,05 |

| Реструктуризація боргу /дефолт | 0,01 | 5 | 0,05 |

| Рівень кредитоспроможності | 0,08 | 3 | 0,24 |

| Доступ до банківського фінансування | 0,04 | 4 | 0,16 |

| Доступність короткострокового фінансування | 0,03 | 4 | 0,12 |

| Доступ до ринків капіталу | 0,05 | 3 | 0,15 |

| Форфейтинг | 0,04 | 4 | 0,16 |

| Всього по макрорівню | |||

Узагальнений ризик на макрорівні  = 0,18 = 0,18 |

|||

| мезорівень | |||

| Соціально-демографічний ризик | 0,11 | 5 | 0,55 |

| Адміністративно-законодавчий ризик | 0,63 | 1 | 0,63 |

| Ринковий ризик | 0,21 | 4 | 0,84 |

| Екологічний та природнокліматичний ризик | 0,47 | 2 | 0,94 |

| Техніко-технологічний ризик | 0,10 | 5 | 0,5 |

| Фінансовий ризик | 0,39 | 3 | 1,17 |

| Інформаційний ризик | 0,25 | 4 | 1 |

| Всього по мезорівню | |||

Узагальнений ризик на мезорівні  = 0,23 = 0,23 |

|||

| мікрорівень | |||

| Організаційний ризик | 0,10 | 3 | 0,29 |

| Маркетинговий ризик | 0,27 | 1 | 0,27 |

| Виробничий ризик | 0,22 | 2 | 0,45 |

| Фінансовий ризик | 0,20 | 2 | 0,40 |

| Всього по мікрорівню | |||

Узагальнений ризик на мікрорівні  = 0,18 = 0,18 |

|||

| Інтегральна оцінка ризику всіх рівнів 1-(1-р1)*(1-р2)*(1-р3)=1-(1-0,18)*(1-0,23)*(1-0,18)=0,48 | |||

Інтегральний вплив ризиків всіх рівнів на ефективність діяльності підприємств хлібопекарської галузі оцінений як середній.

Головна задача управління ризиком полягає у визначенні та впровадженні оптимального набору методів впливу на нього, завдяки якому буде зменшено сукупні витрати суб’єкта господарювання або отримано максимально можливу у визначеній ситуації вигоду. Пріоритетність управління за видами ризиків була визначена за двома напрямами: ймовірністю появи ризикової ситуації в процесі здійснення підприємством господарської діяльності та ступінь негативного впливу ризику на діяльність підприємства. За результатами розрахунку показників пріоритетності найбільшу увагу хлібопекарські підприємства повинні зосередити на виробничому, маркетинговому та ризику у сфері управління фінансами підприємства.

Для визначення ефективного способу регулювання ступеня ризику здійснено проектування матриці “імовірність виникнення втрат” / “рівень збитків” за обраною суб’єктом господарювання градацією імовірності та величиною збитків на підставі статистичних досліджень та експертних оцінок (табл. 5).

Таблиця 5. Матриця вибору раціонального напряму впливу на ризик

| Ймовірність виникнення втрат | ||||||||

| Близька до нуля | Низька | Невелика | Середня | Велика | Близька до одиниці | |||

| [0-0,05] | [0,06-0,2] | [0,21-0,4] | [0,41-0,6] | [0,61-0,95] | [0,96-1] | |||

| Ступінь впливу ризику | ||||||||

| Рівень збитків | Незначний рівень | Слабкий рівень | Помірний рівень | Середній рівень | Високий рівень | Надмірний рівень | ||

| Незначні втрати | [0-0,2] | Прийняття ризику | Прийняття чи вирівнювання (розподіл) ризику, зниження ризику | |||||

| Малі втрати | [0,21-0,3] | Вирівнювання (розподіл) і зниження ризику | ||||||

| Помірні втрати | [0,31-0,4] | Вирівнювання (розподіл) ризику чи (і) зниження ризику | Передача ризику чи (і) вирівнювання (розподіл) ризику та зниження ризику | Уникнення ризику | ||||

| Середні втрати | [0,41-0,6] | Передача ризику чи (і) вирівнювання (розподіл) ризику та зниження ризику | Уникнення ризику | |||||

| Великі втрати | [0,61-0,9] | Передача ризику чи (і) вирівнювання (розподіл) ризику та зниження ризику | Уникнення ризику | |||||

| Катастрофічні втрати | [0,91-1] | Передача ризику чи (і) вирівнювання (розподіл) та зниження ризику | Уникнення ризику | |||||

Застосовуючи отриману матрицю, визначено, що найкращим варіантом вибору напряму оптимізації ризику є обґрунтована комбінація декількох методів, а основним критерієм вибору виступає наявність раціонального співвідношення між досягнутим ступенем зниження ризику та необхідними для цього витратами. Отже, вирівнювання (розподіл) ризику, зниження та передача ризику, або їх комбінування є ефективним напрямом впливу на більшість видів господарського ризику хлібопекарських підприємств.

Рішення щодо регулювання ризику зумовлюють необхідність перерозподілу грошових потоків підприємства. Джерелом фінансування вирівнювання ризику виступають власні кошти підприємства, зниження ризику фінансується з власних коштів та коштів резервних фондів, при передачі ризику - за рахунок коштів страхових компаній.

Використання у господарській практиці хлібопекарських підприємств запропонованих методичних та процедурних підходів, які є елементами системи ризик-менеджменту, дасть можливість коригувати оперативні дії та стратегічні рішення з урахуванням ступеня ризику для забезпечення підвищення ефективності діяльності підприємств.

ВИСНОВКИ

Дисертаційна робота спрямована на розвязання важливої економічної проблеми - інтегральної оцінки та врахування ризику в обґрунтуванні основних напрямів ефективного управління господарською діяльністю підприємств хлібопекарської галузі. Вона узагальнює і розвиває науково-методичні питання щодо аналізу, оцінки та врахування господарського ризику в діяльності підприємств та містить пропозиції стосовно вдосконалення системи ризик-менеджменту з урахуванням специфіки функціонування хлібопекарських підприємств.

Проведене дослідження дозволило зробити ряд висновків теоретичного і практичного характеру, основні з яких зводяться до наступного:

1. Господарська діяльність, яка включає виробництво та реалізацію продукції, надання послуг, товарно-грошові та фінансові операції підприємства, здійснення соціально-економічних і науково-технічних проектів тощо, завжди пов’язана з певним ризиком. Ґрунтовний аналіз наукових праць з проблем ризику дав можливість узагальнити основні положення, що визначають сутність його оцінки й окреслюють основні підходи до управління ним. У процесі дослідження виявлено неоднозначність тлумачення поняття “ризик”, що зумовило необхідність формування власного бачення сутності “ризик” та “господарський ризик” та його місця у системі економічних категорій. Підтверджено, що основним джерелом появи господарського ризику виступає фактор невизначеності. Основна відмінність між невизначеністю та ризиком полягає в тому, що перша існує об’єктивно, а породжений нею ризик має діалектичну об’єктивно-суб’єктивну природу.

У роботі обґрунтовано класифікацію різновидів господарського ризику, яка дозволяє чітко визначити місце конкретного виду у їх загальній системі та створює можливості для ефективного застосування відповідних інструментів і методів оцінки. Узагальнений і впорядкований понятійно-категоріальний апарат теорії ризику виступив теоретико-методичним підґрунтям для визначення концептуальних основ управління видами господарського ризику на підприємствах.

2. Дієвим інструментом впливу на зміни у економічному середовищі функціонування підприємства виступає ризик-менеджмент як сукупність управлінських дій інтегрованого характеру, спрямованих на виявлення, аналіз, оцінку і регулювання ризиків. Автором пропонується розглядати управління ризиком як процес впливу на об'єкт ризику, який охоплює максимально широкий діапазон можливих ризиків, включає комплекс упереджувальних дій, їх обґрунтоване врахування при прийнятті управлінських рішень та вибір методів впливу на ризик з метою зведення ступеня ризиків до мінімальних меж. Основними напрямами впливу на ступінь ризиків виступають: уникнення, вирівнювання, збереження, зменшення та передача ризику, вибір яких доцільно здійснювати з використанням таких принципів, як універсальність, результативність, незалежність успіху операцій від зовнішніх чинників, простота механізму реалізації.

3. Дослідженням визначено й обґрунтовано основні проблеми, з якими пов’язана діяльність хлібопекарських підприємств в умовах невизначеності: нестабільність законодавчої бази; висока залежність підприємств від ситуації на ринку борошна; низький рівень завантаженості виробничих потужностей; високий рівень конкуренції, неоднакові конкурентні умови на ринку. В той же час, хлібопекарська галузь України характеризується перспективністю, динамічністю, постійними змінами умов внутрішнього та зовнішнього середовища, що ускладнює можливість прогнозування розвитку подій на ринку хліба та хлібобулочних виробів, породжує невизначеність результатів господарських операцій на ньому та зумовлює наявність господарських ризиків на підприємствах і необхідність управління ними.

4. Недосконалість та обмеженість методик оцінки ризикованості господарської діяльності, врахування їх переваг і недоліків обумовили доцільність використання експертних оцінок для виявлення й оцінки ступеня господарських ризиків, що мають місце на хлібопекарських підприємствах.

5. Сформульовані групи чинників, які формують господарські ризики на різних стадіях життєвого циклу товару і на етапах вибору цільового ринку, та визначені можливі негативні наслідки їхнього впливу, наведені узагальнені ризики, які є типовими для будь-якого підприємства. Встановлено, що вирішуючи задачу щодо визначення господарських ризиків, які виникають в процесі діяльності хлібопекарських підприємств, необхідно враховувати особливості хлібопекарської галузі, що впливають на ступінь ризику, як в напрямі збільшення, так і його зменшення.

6. Виявлені основні види ризиків, які виникають в результаті невизначеності та конфліктності на мікро-, мезо, макрорівнях. Встановлено, що найбільший вплив на підприємства галузі на мікрорівні мають фінансові ризики. Маркетингові та виробничі ризики мають середній вплив на діяльність; організаційний ризик при найменшій ймовірності виникнення може призвести до незначних збитків.

За результатами проведеної експертної оцінки ризиків, що супроводжують діяльність підприємств хлібопекарської галузі на мезорівні, виявлено, що види адміністративно-законодавчих, ринкових, фінансових та інформаційних ризиків характеризуються найбільш імовірною появою та високим ступенем впливу на господарську діяльність підприємств. У цілому, адміністративно-законодавчий та фінансові ризики є, за оцінкою експертів, найбільш імовірними та мають найбільший негативний вплив на діяльність хлібопекарських підприємств.

Проведення діагностики зовнішніх ризиків має на меті передбачення появи негативного впливу зовнішнього середовища на діяльність суб’єктів хлібопекарської галузі. Аналіз стабільності та ризикованості, дозволив зробити висновок, що рівновага між цими граничними станами для нашої держави зміщена в бік ризикованості, це свідчить про необхідність додаткового врахування країнного ризику при обґрунтуванні ефективних рішень при обранні напрямів розвитку підприємств хлібопекарської галузі.

Запропонована методика комплексної оцінки рівня господарського ризику дозволила здійснити оцінку різних рівнів прояву ризику (мікро-, мезо- та макрорівень) та визначити їх вплив на діяльність суб’єктів господарювання з урахуванням інтегрального показника ризику. Ступінь ризику являє собою, зокрема, ймовірність реалізації ризику, а також обсяг можливих втрат від нього.

7. Дослідженням з'ясовано, що існують сприятливі можливості розвитку зовнішнього середовища та стану галузі, які зменшують загальний ступінь ризикованості господарюючого суб’єкту: монополізація ринку; розширення цільових сегментів ринку; посилення вхідних ринкових бар’єрів для нових виробників; надлишок робочої сили на ринку; сучасний технологічний стан підприємств галузі та інтенсивність технологічних змін в галузі, впровадження прогресивних технологічних процесів на підприємствах галузі.

Ефективність функціонування в ринкових умовах підприємств хлібопекарської галузі істотно залежить від стану інноваційної діяльності, яка вимагає використання нових способів і сфер реалізації потенціалу підприємств (нові товари, нові способи збуту, новий процес управління, нові ринки, нові якісні технології). Спираючись на експертну оцінку потенційних можливостей підприємств хлібопекарської галузі та загроз з боку зовнішнього середовища, визначено приоритетні стратегічні напрямки інноваційної діяльності, до яких слід віднести розробку нових товарів і захоплення нових цільових ринків.

8. Дослідження сучасних концептуальних підходів до управління ризиком дали можливість сформувати сукупність способів та методів комплексної системи ризик-менеджменту. До ключових моментів, що визначають особливості формування системи ризик-менеджменту на підприємствах, можливо віднести процес управління ризиками господарської діяльності на хлібопекарських підприємствах, який можна представити у вигляді наступних етапів: визначення мети ризикованих подій; діагностика проблеми; аналіз ризиків; визначення ризик-позиції підприємства на основі результатів оцінки ризиків; розробка та впровадження основної програми дій щодо коригування ступеня ризику; моніторинг і контроль процесу управління ризиками та відповідних їм ключових процесів.

Формування системи ризик-менеджменту покликано забезпечити високу ефективність прийняття управлінських рішень для досягнення стратегічних і тактичних цілей підприємств хлібопекарської галузі. Це зумовлює необхідність побудови та застосування ефективної моделі управління господарськими ризиками на підприємствах. Використання у господарській практиці підприємств алгоритму управління ризиками на хлібопекарських підприємствах дає змогу скоригувати стратегію розвитку з урахуванням ступеня ризику, підвищити результативність їх функціонування. Запропонована методика щодо пріоритетності управління внутрішніми ризиками дозволяє визначити першочерговість спрямування ресурсів підприємства на заходи з профілактики ризику.

СПИСОК ОПУБЛІКОВАНИХ ПРАЦЬ ЗА ТЕМОЮ ДИСЕРТАЦІЇ

Публікації у наукових фахових виданнях:

1. Скопенко Н.С. Аналіз факторів ризику на етапах життєвого циклу товару // Зб.

наук. пр. Черкаського державного технічного університету. Серія економічні

науки. Черкаси: ЧДТУ, 2005. № 15. C. 93-99 (0,81 д.а).

2. Скопенко Н.С. Вибір методів впливу на ризик // Наукові праці НУХТ. 2005.

№ 17. С. 200-203 (0,43 д.а.).

3. Скопенко Н.С. Інтегральна оцінка ризику та обґрунтування основних напрямів

ризик-менеджменту в управлінні господарською діяльністю підприємства //

Економіка: проблеми теорії та практики: Зб. наук. пр. Дніпропетровськ: Наука и

образование, 2005. Випуск 210, Т.І. С. 72-85 (0,67 д.а).

4. Скопенко Н.С. Теоретико-методологічні основи факторного аналізу ризику в

умовах нечіткої оцінки впливу окремих чинників // Вісник Київського

національного університету технологій та дизайну. 2005. № 4 (24). С. 39-44

(0,31 д.а).

5. Скопенко Н.С. Теоретико-методологічні проблеми визначення ризиків // Вісник

Хмельницького національного університету. Економічні науки. 2005. Т. 2, № 2

(66).- С. 224-227 (0,42 д.а).

6. Скопенко Н.С. Теоретичні аспекти управління ризиками підприємств //

Економіка: проблеми теорії та практики. 2004. Випуск 198, Т.ІV. С. 910-916

(0,35 д.а).

Тези доповідей та матеріали конференцій:

1. Скопенко Н.С. Методичні підходи до визначення та аналізу проектних ризиків //

Праці Четвертої міжнародної наукової конференції студентів та молодих учених

“Управління розвитком соціально-економічних систем: глобалізація,

підприємництво, стале економічне зростання”. Донецк: ДонНУ - 2003. Част. 1.

- С. 271-274 (0,25 д.а).

2. Скопенко Н.С. Методологія визначення втрат при стратегічному плануванні //

Матеріали ІХ Міжнародної науково-технічної конференції “Нові технології та

технологічні рішення в харчовій та переробній промисловості: сьогодення і

перспективи”. К.: НУХТ, - 2005. Ч. ІІ. С. 75 (0,11 д.а).

3. Скопенко Н.С. Обґрунтування пріоритетності управління окремими видами

господарського ризику на підприємствах хлібопекарської галузі // Материалы ІІ

Международной научно-практической конференции “Образование и наука без границ -

2005”.- Прага, 2005. Т. 11. С. 121-125 (0,21 д.а.).

4. Скопенко Н.С. Основні методи впливу на ризик // Тези доповідей Всеукраїнської

науково-практичної конференції “Організаційно-правові та фінансово-економічні

проблеми адаптації підприємств АПК до ринкових умов господарювання та шляхи їх

вирішення”. К.: НУХТ, 2005. С. 54 -55 (0,09 д.а).

5. Скопенко Н.С. Основні етапи ризик-менеджменту // Материалы Международной

научно-практической конференции “Образование и наука без границ”.- Белгород:

Руснаучкнига; Днепропетровск: Наука и образование, 2004. Т. 5.- С. 83-86 (0,19

д.а).

6. Скопенко Н.С. Оцінка господарських ризиків, які виникають на підприємствах //

Материали ІІ Міжнародної науково-практичної конференції “Перспективные

разработки науки и техники - 2005”. Дніпропетровськ, 2005. Т. 11. С. 36-39

(0,18 д.а).

АНОТАЦІЯ

Скопенко Н.С. “Теоретико-методичні основи аналізу та врахування господарського ризику в діяльності підприємств (на прикладі хлібопекарської галузі)”. Рукопис.

Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.06.01 – економіка, організація і управління підприємствами. Національний університет харчових технологій, Київ, 2006.

Дисертацію присвячено розробці теоретичних, методичних і практичних засад інтегральної оцінки та врахування ризику в обґрунтуванні основних напрямів ефективного управління господарською діяльністю підприємств хлібопекарської галузі. Представлена робота дозволяє дослідити сукупність ризиків господарської діяльності підприємств хлібопекарської галузі та розробити універсальні рекомендації управління ризиками на єдиній методичній основі.

Поглиблено понятійно-категоріальний апарат теорії ризику: сформоване власне бачення сутності “ризик” і “господарський ризик”, обґрунтовано класифікацію різновидів господарського ризику, яка дозволяє чітко визначити місце їх конкретного виду ризику в загальній системі та створює можливості для ефективного застосування відповідних інструментів управління та методів оцінки. Визначено, що комплексна система ризик-менеджменту - це сукупність взаємопов’язаних принципів і організаційно-економічних засобів та елементів ресурсного забезпечення, спрямованих на виявлення, аналіз і регулювання ступеня господарських ризиків. Для ефективного управління господарським ризиком на хлібопекарських підприємствах розроблено і запропоновано інтегральний метод імовірнісної оцінки факторів ризику і наслідків їх впливу на ефективність господарської діяльності підприємств хлібопекарської галузі.

Розроблено алгоритм факторного аналізу господарського ризику хлібопекарських підприємств в умовах невизначеності та конфліктності. Здійснено інтегральну оцінку господарського ризику хлібопекарських підприємств на мікро-, мезо- та макрорівнях, а також виконано узагальнену оцінку ризикованості їх діяльності. Удосконалено методику вибору раціонального рішення ризик-менеджменту в залежності від інтегральної оцінки ступеня ризику хлібопекарських підприємств, яка побудована на співвідношенні “імовірність виникнення втрат” / “рівень збитків” за обраною суб’єктом господарювання градацією імовірності та величиною збитків на підставі власних досліджень та експертних оцінок.

Ключові слова: економіка підприємства, ризик, господарський ризик, ризик-менеджмент, фактори ризику, інтегральна оцінка ступеня ризику.

АННОТАЦИЯ

Скопенко Н.С. “Теоретико-методические основы анализа и учета хозяйственного риска в деятельности предприятий (на примере хлебопекарной отрасли)”. Рукопись.

Диссертация на соискание ученой степени кандидата экономических наук по специальности 08.06.01 – экономика, организация и управление предприятиями. Национальный университет пищевых технологий, Киев, 2006.

Диссертация посвящена разработке теоретических, методических и практических принципов интегральной оценки и учета риска при выборе основных направлений эффективного управления хозяйственной деятельностью предприятий хлебопекарной отрасли. Представленная работа позволяет исследовать совокупность видов риска, которые сопровождают хозяйственную деятельность предприятия на современном этапе развития экономики, и разработать практические рекомендации для управления ими на единой методической основе.

Углублен понятийный аппарат теории риска: уточнены понятия “риск”, “хозяйственный риск” и определено его место в системе экономических категорий. Предложена классификация разновидностей хозяйственного риска, которая позволяет четко определить место конкретного вида риска в их общей системе, и создает возможности для эффективного применения соответствующих инструментов и методов оценки. Определено, что комплексная система риск-менеджмента - это совокупность взаимосвязанных принципов, организационно-экономических средств и элементов ресурсного обеспечения, направленных на выявление, анализ, оценку и управление хозяйственным риском. Обоснованы основные направления и методы влияния на степень риска. Значительное внимание в работе уделено концептуальным основам анализа хозяйственного риска.

Предложена система реализации процесса риск-менеджмента на предприятиях хлебопекарной отрасли, которая включает определение необходимых этапов (определение цели рискованных событий; диагностика проблемы; анализ риска (качественная и количественная оценка); определение риск-позиции предприятия на основе результатов оценки рисков; разработка и внедрение программы действий относительно коррекции степени риска; мониторинг, контроль и корректирование процесса управления рисками) и разработку соответствующих необходимых управленческих действий.

С целью эффективного управления хозяйственным риском предлагается методика оценки уровня и степени рискованности деятельности предприятий хлебопекарной отрасли путем интегрального синтеза системы качественных и количественных показателей риска. Впервые разработан интегральный метод вероятностной оценки факторов риска и последствий их влияния на эффективность хозяйственной деятельности предприятий хлебопекарной отрасли. Разработан алгоритм факторного анализа разновидностей хозяйственного риска хлебопекарных предприятий в условиях неопределенности и конфликтности. Усовершенствована методика проведения комплексной оценки факторов хозяйственного риска хлебопекарных предприятий в процессе выбора целевого рынка и на стадиях жизненного цикла товара на основе экспертного анализа, что обеспечивает возможность формирования структуры факторов риска и возможных негативных последствий их влияния, определения видов риска, которые являются типичными для любого предприятия. Выявлены основные факторы риска деятельности субъектов хлебопекарной отрасли. Осуществлена интегральная оценка хозяйственного риска хлебопекарных предприятий на микро-, мезо- и макроуровнях с использованием системы комплексных показателей и оценка степени рискованности их деятельности, что обеспечивает возможность преодоления фактора неопределенности в деятельности предприятия.

Усовершенствована методика выбора рационального решения риск-менеджмента в зависимости от интегральной оценки степени риска хлебопекарных предприятий, которая построена на соотношении “вероятность возникновения потерь” / “уровень потерь” за выбранной субъектом градацией вероятности и величиной потерь на основании статистических исследований и экспертных оценок.

Апробация предложенных методик на хлебопекарных предприятиях г. Киева подтвердила, что использование в хозяйственной практике системы риск-менеджмента дает возможность откорректировать стратегию деятельности с учетом степени риска и повысить результативность функционирования предприятий.

Ключевые слова: экономика предприятия, риск, хозяйственный риск, риск-менеджмент, факторы риска, интегральная оценка степени риска.

ANNOTATION

Skopenko N.S. “Theoretical and methodological backgrounds of analysis and consideration of business risk in the enterprise activities (based on example of baking industry)”. Manuscript.

Dissertation for obtaining the scientific degree of the candidate of economic sciences for specialization 08.06.01 – economics, organization and management of enterprises. The National university of food technologies, Kyiv, 2006.

The dissertation is dedicated to development of theoretical, methodological and practical backgrounds of the integral assessment and consideration of risk for justification of the main directions of effective management of bakeries. The manuscript allows to study all the bakery business risks as a whole and to develop the universal recommendations of risk management based on the single methodology.

The conceptual and categorical tools of the theory of risk have been expanded: the own vision of the essence of “risk” and “business risk” has been formed, classification of the types of business risk allowing to clearly determine the place of the particular risk in their whole system and enabling to effectively utilize the corresponding management tools and assessment methods has been substantiated. Generalized and organized conceptual and categorical tools of the theory of risk have become the theoretical and methodological background for determining the conceptual base for managing various types of business risk at the enterprises. It has been determined that the complex system of risk management is the aggregate of interconnected principles and organizational and economic tools and elements of resource provision directed at determining, analyzing and regulating the level of the business risks. In order to effectively manage the business risk at bakeries, the integrated method of probabilistic assessment of risk factors and consequences of their impact on the effectiveness of business activities of bakeries has been developed.

The algorithm of factor analysis of the types of the bakery business risk at the conditions of uncertainty and conflict has been developed. The integrated assessment of the bakery business risk at micro-, meso-, macro-levels based on the system of complex indices has been carried out. In addition, the general assessment of riskiness of the bakery activities has been made allowing to take into account the factor of uncertainty at the enterprise activities. The methodology of selection of the rational solution of risk management depending on the integrated assessment of the level of the bakery risk has been improved. This methodology is based on the relationship “probability of losses” / “level of losses” according to the gradation of probabilities and the level of losses selected by the company on the basis of own research and expert opinions.

Key words: enterprise economics, risk, business risk, risk management, risk factors, integrated assessment of the level of risk.